热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

2025金瑞期货玄色斟酌——粗钢消费柳暗花未明,原料宽松资本下移

卓桂秋/金瑞期货 2024年12月26日

一 2024年粗钢消费降幅扩大是玄色系中枢矛盾

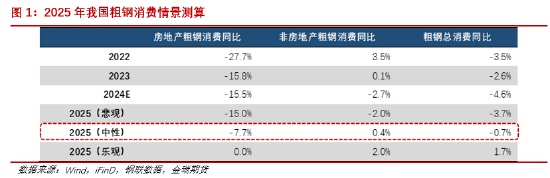

测算涌现,2024年1-10月我国粗钢表不雅总消费75600万吨,累计同比减少4233万吨或5.3%,降幅较客岁同期扩大4.2个百分点,是驱动玄色系价钱着落的中枢矛盾。其中,房屋新开工和施工面积同比抓续萎缩,导致房地产粗钢消费累计同比减少16.6%;说念路运输业和各人才支持决业基建投资同比降幅扩大,高技艺制造业固定财富投资放缓,导致非房地产(基建+制造业)粗钢消费累计同比减少3.2%,拉动粗钢总消费增长-2.7个百分点,对粗钢总消费遭殃加重。斟酌2024全年粗钢总消费同比减少4.6%。

二 2025年钢铁行业运行的宏不雅框架斟酌

2.1 GDP中长期潜在增速放缓

以2020年GDP筹备,若2035年GDP完了翻一番,则2021-2035年GDP年均增速约4.73%。这意味着与2020年之前6%以上的年增速比拟,从“十四五”启动经济潜在增速放缓。由于2021-2023年GDP增速差异为8.4%、3.0%和5.2%,年均5.53%,据此测算2024-2035年均增速为4.53%;若2024年完了5%的增长,则2025-2035年GDP年均增速将放缓至4.49%。

2.2 消费是GDP增长主能源,投资重在调结构

2021年以来国务院发布的中长期经济战术文献标明,我国中长期经济战术导向:消费是GDP增长的主能源,投资重在调结构。是以率先咱们看到,“十四五”以来消费增长加速,2021-2023年最终消费开销同比加多值3年平均37237亿元,超过“十二五”和“十三五”期间的年均加多值;投资的经济拉行为用退居二线,增长有所放缓,“十四五”前3年加多值平均16434亿元,不足“十三五”年均加多值。其次,投资要点滚动。“十四五”之前建筑业是我国GDP投资的主要见解和经济扶直,“十四五”启动投资要点从建筑业向制造业滚动。

2021年以来,我国钢材消费逐年下降,钢材消费结构颐养——建筑钢材消费占比下降、工业钢材消费占比高涨,恰是经济放缓与经济结构颐养的反应。咱们以为,“十四五”以来的经济战术导向与经济结构变化,对钢铁行业而言本体上是一场需求侧鼎新。

2.3 2025年宏不雅战术抗通缩,逆周期调节加码

我国GDP平减指数自2023年上半年启动堕入负增长,上一轮负增长是在2008年金融危急期间的2009年。如今时隔14年经济通缩忧虑重燃,且抓续1年半,时长超过上一轮。2024年前三个季度平减指数累计同比下降0.71%,降幅较客岁同期扩大0.34个百分点,通缩场面严峻。

在工业分娩范围,工业分娩者价钱指数PPI自2022年10月起转为负增长,牺牲2024年9月已抓续24个月。从大量商品价钱指数来看,钢铁类商品价钱指数早在2022年4月就转为负增长。在PPI负增长的月份里,钢铁类商品价钱指数除了在2023年11月转眼转正以外,均与PPI陪跑。与有色等其他商品比拟,钢铁类商品呈现出与PPI更高的同步性。

2024年9月24日央行晓谕创设两项新的结构性货币战术器用,9月26日中央政事局会议强调要加大财政货币战术逆周期调节力度。战术全面吹响抗通缩的军号。关联词,咱们详尽筹商宏不雅和产业战术导向,通过设定不厄运景进行量化分析,最终论断指向2025年钢铁行业可能难以从抗通缩战术中受益,粗钢消费并不乐不雅,或仅仅旯旮改善,即粗钢消费仍将在总量下降和结构颐养的框架下运行。供应端,钢铁行业“节能降碳”,斟酌2025年战术对粗钢分娩的潜在敛迹或窗口领导仍存。

三 2025年我国粗钢供需斟酌

3.1 粗钢消费柳暗花未明,或仅旯旮改善

3.1.1 2025年房地产延续去库存,房地产粗钢消费难增长

2024年为促进商品房去库存,房地产规章战术不仅抓续放宽致使取消,况且降息、降首付等刺激战术束缚加码,但商品房去库存依旧迟缓。2024年1-10月,我国商品房销售面积77930万平方米,累计同比下降15.8%,降幅较客岁同期扩大8个百分点。2024年2月,我国商品房待售面积75969万平方米,创历史新高;10月商品房待售面积降至73057万平方米,同比增长12.7%,较2月高点下降3.8%。

9月26日中央政事局会议强调,要促进房地产阛阓止跌回稳,对商品房拓荒要严控增量、优化存量。咱们斟酌,2025年房地产战术将以普及商品房销售增速为要点,同期压制商品房齐全增速,以此促进待售面积增速下降,并尽快转负,从而完了商品房去库存。这意味着,2025年房地产前端新开工和施工很可能守护负增长。

2024年1-10月我国房屋新开工面积61227万平方米,累计同比减少22.6%;房屋施工面积720660万平方米,累计同比减少12.4%。推算2024年房地产粗钢消费同比减少15.5%。中脾性景下,假定2025年房屋新开工面积和施工面积旯旮改善,同比降幅差异收窄至-10%和-6%,那么房地产粗钢消费同比下降7.7%。

3.1.2 2025年钢需增量战术有限,非房地产粗钢消费难乐不雅

率先,基建方面,2024年受财政开销放缓、专项债刊行迟缓、场所化债等影响,基建资金垂危,宇宙紧要样式开工投资额同比大幅下降,1-10月累计同比减少35.4%;基建两大子行业“说念路运输业”和“各人才支持决业”投资累计同比差异减少2.1%和3.4%,降幅均较2023年同期扩大。受此遭殃,1-10月非房地产粗钢消费累计同比减少3.2%,2023年同期为同比增长2.3%。

跟着10月份国度加力推出一揽子增量战术,咱们斟酌2025年基建资金垂危的情况有望改善,但增量资金投向基建两大子行业的限度可能不大。因为从国度战术导向看,2025年基建投资可能仍以“两重”拓荒为主,而“两重”拓荒与基建两大子行业的错杂较少,钢需拉动有限。

(1)“两重”拓荒中重点说起的“城市地下管网鼎新”与各人才支持决业存在一些错杂。然则,城市地下管网鼎新对拉动钢需作用甚微。咱们参议发现,若将来5年地下管网每年鼎新12万公里,那么每年新增钢铁类管说念用量约204万吨,仅占2023年粗钢消费量的0.23%。

(2)2023年底,我国完了铁路买卖里程15.87万公里(完成“十四五”目的的96.2%),其中高铁里程4.5万公里(完成“十四五”目的的90.2%);公路通车里程543.7万公里(完成“十四五”目的的98.9%),其中高速公路里程18.36万公里(完成“十四五”目的的96.7%);城市轨说念交通建成里程10442.95公里(完成“十四五”目的的104.4%)。牺牲2024年10月初,我国“八纵八横”高铁网主通说念已建成投产约80%,开工在建限度约15%。据此测算,2024-2025年陆上种种主要交通样式拓荒里程增速低于“十四五”前三年,呈现放缓态势。斟酌2025年大部分交通样式拓荒将参预收尾阶段,钢材需求增速放缓。

其次,制造业方面,2024年1-10月我国制造业固定财富投资累计同比增长9.3%,较客岁同期普及3.1个百分点,但高技艺制造业累计同比增长8.8%,较客岁同期回落2.5个百分点。从制造业31个子行业来看,1-10月大部分传统制造业行业固定财富投资加速,而前期相沿非房地产粗钢消费增长的部分高技艺制造业行业投资放缓,这导致非房地产粗钢消费增速旯旮恶化。

斟酌2025年,战术可能加大对传统制造业拓荒更新的支抓力度。这是因为,已往几年在经济结构颐养和产业战术相沿下,高技艺制造业积极开展拓荒更新投资,但到了2024年高技艺制造业投资放缓,或意味着高技艺制造业拓荒更新接近尾声;而已往几年由于经济削弱驰战术向高技艺制造业歪斜,传统制造业企业投资滞缓,拓荒更新意愿和能力不足。咱们以为,为了让拓荒更新这一驱动固定财富投资增长的引擎延续弘扬作用,2024年国度提议2024-2027年开展大限度拓荒更新的战术,重点可能等于激活传统制造业。是以,2024年传统制造业投资增速加速,斟酌2025年传统制造业投资有望进一步增长。然则,2024年传统制造业投资加速与非房地产粗钢消费并未呈现较着正关连性,因此,咱们斟酌2025年非房产粗钢消费或仅旯旮改善。

综上,2025年非房地产粗钢消费可能中性偏悲不雅。联结房地产粗钢消费,中性估量,2025年房地产粗钢消费同比减少7.7%,非房地产粗钢消费同比小幅增长0.4%,粗钢总消费同比减少0.7%,较2024年预期增速-4.6%改善。

3.2 国表里战术收紧,粗钢出口或有减少

2024年1-10月,我国钢材出口9205万吨,累计同比加多1658万吨或22%。斟酌2024全年钢材出口在1.1亿吨以上,加上钢坯出口,折算粗钢总出口在1.2亿吨以上,同比加多超过2000万吨。斟酌2025年受国际反推销和国内钢铁出口战术收紧影响,粗钢出口或同比减少1000万吨支配。

率先,据不透澈统计,2024年前三个季度,国际对我国钢材出口反推销案件共83起,触及19个国度和地区。海关数据涌现,我国前三个季度对19个国度和地区的钢材出口4376万吨,占钢材总出口的54.1%,累计同比加多773万吨或21.4%。发起反推销案件多的国度和地区,比如好意思国、澳大利亚,占我国钢材出口比重较低;发起反推销案件少的国度和地区,比如越南、韩国,占我国钢材出口比重较高。

其次,2024年6月发改委等五部门发布《钢铁行业节能降碳专项行动筹备》,提议严格规章高耗能低附加值钢材、生铁、焦炭等居品出口。2024年钢材出口高增长或促使2025年出口战术进一步收紧。

3.3 钢铁“节能降碳”,2025年粗钢结构压产预期仍存

凭证国务院印发的《2024-2025年节能降碳行动决策》和发改委等部门聚集发布的《钢铁行业节能降碳专项行动筹备》,咱们测算钢铁“节能降碳”对钢铁产量的表面影响,中枢论断是:钢铁“节能降碳”战术将鼓吹粗钢结构性减产,即铁水压产量大于电炉增产量,粗钢总量完了压减。凭证测算,2024-2025年,(1)我国粗钢产量将年均减少1800万吨,2025年粗钢产量降至9.83亿吨。其中,电炉钢年均加多2400万吨;转炉钢年均减少4300万吨。(2)铁水年均减少4800万吨,2025年产量降至7.75亿吨。(3)废钢需求年均加多4300万吨,2025年需求量加多至3亿吨。

国度统计局数据涌现,2024年1-10月我国粗钢产量85073万吨,累计同比减少3.0%;生铁产量71511万吨,累计同比减少4.0%;浅薄估算废钢浮滥13562万吨,累计同比加多4.4%。2024年钢铁分娩出现生铁产量下降、废钢浮滥增长,是2016年钢铁行业供给侧鼎新以来初度,这或恰是“节能降碳”战术效应的体现。

凭证1-10月的履行产量推算,若2024全年粗钢减产1700万吨(-1.7%),铁水减产2304万吨(-2.6%),那么,表面上2025年粗钢和铁水将差异压产1900万吨(-1.9%)和7296万吨(-8.6%)。因此,2025年战术对粗钢分娩的潜在敛迹或窗口领导仍存。但鉴于短期废钢供应增量可能有限和高炉降碳技艺的应用,铁水履行压产量或不足表面值。

四 2025年铁矿石、真金不怕火焦煤供需斟酌

4.1 铁矿石矿山产能推广,供需矛盾加重

供应端:①凭证四大矿猴子告,斟酌2025年四大矿山铁矿石新增产能所有或超过5650万吨(=淡水河谷2650万吨+力拓2500万吨+其他500万吨),铁矿石发运量加多。四大矿山低资本供给将挤出高资本供给,铁矿石旯旮供给资本弧线趋向沉着。②国产矿方面,据不透澈统计,自2022年中钢协“铁资源开发筹备”推出以来,我国新建、在建铁精矿年产能约4000万吨,多数将于2026年投产。③国际权利矿方面,据机构统计,当今22个国际权利矿山样式触及总产能4亿吨。其中,中资企业所属权利部分已超过2.2亿吨,主要散布在非洲、大洋洲(澳大利亚)及南好意思洲。2025年斟酌将有3个国际权利铁矿山样式投产,总产能8800万吨,斟酌完了总产量4160万吨;其中,中资权利产能3872万吨,包摄中财富量斟酌847万吨。

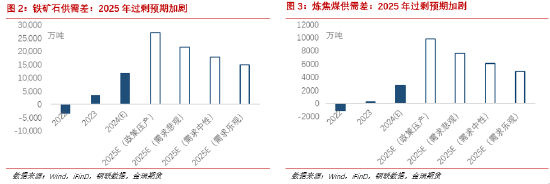

需求端:凭证2025年粗钢悲不雅、中性和乐不雅三种需求情景对应的粗钢均衡产量,并假定2024年、2025年铁钢比均为0.8462,测算得到2025年三种情景对应的铁矿石需求差异为同比:减少6182万吨、减少2573万吨和加多332万吨。

铁矿石均衡披涌现,若2025年国产铁矿石产量加多500万吨,入口铁矿石加多3000万吨,出口铁矿石与2024年抓平,那么三种情景下铁矿石将差异多余21406万吨、17798万吨和14893万吨。2025年铁矿石多余加重,中脾性景多余量为2024年的1.5倍。

4.2 焦炭产能存在进一步多余风险

2022年以来我国焦化产能步入多余情状。2024年焦化行业产能推广而需求下降,产能多余加重。据Mysteel调研统计,2024年斟酌我国焦化行业淘汰焦化产能2022万吨,新增焦化产能3799万吨,净新增1777万吨;2024年1-10月样本焦化产能愚弄率76.8%,同比下降2个百分点。2025年Mysteel斟酌我国焦化产能新增1000万吨,焦化产能存在进一步多余的风险。

2024年铁水加速减产,倒逼焦化减产,焦炭供需双弱,均衡表恶化。数据涌现,2024年1-10月我国生铁产量71511万吨,累计同比减少4.0%;焦炭产量40571万吨,累计同比减少1.1%。1-10月我国焦炭供应多余482万吨,2023年同期为粗重708万吨。斟酌2025年焦炭延续供需双弱,在产能多余的配景下动态颐养均衡。

4.3 真金不怕火焦煤供应增量看国内,或将挤出部分入口

2024年1-10月,我国真金不怕火焦煤产量39218万吨,累计同比大幅减少1981万吨或4.8%;真金不怕火焦煤入口9925万吨,累计同比增长1873万吨或23.3%。真金不怕火焦煤入口加多弥补国内产量缺口,真金不怕火焦煤总供应49143万吨,同比减少108万吨或0.2%。需求端,1-10月焦炭产量40571万吨,累计同比减少1.1%;真金不怕火焦煤出口64万吨,累计同比增长161.7%。1-10月真金不怕火焦煤总需求48749万吨,累计同比减少1.0%。均衡披涌现,2024年真金不怕火焦煤均衡表在1、2月转眼粗重之后,从3月份启动转向均衡与多余。

2024下半年跟着国内矿山安监行动扫尾,山西等地真金不怕火焦煤矿山积极复产,8、9、10月真金不怕火焦精煤产量已规复至通俗水平。不错预念念,若无战术等外生扰动,2025年上半年真金不怕火焦煤产量将追忆,斟酌将为2025全年真金不怕火焦煤产量带来2000万吨支配的增量,部分入口真金不怕火焦煤有被挤出的风险。保守估量2025年我国入口真金不怕火焦煤同比加多300万吨。

通过铁水产量筹备焦炭供需均衡时的焦炭产量和耗煤量,进而筹备多样情景下真金不怕火焦煤的供需均衡。后果涌现,在粗钢悲不雅、中性、乐不雅三种需求情景下,真金不怕火焦煤差异多余7534万吨、6044万吨和4845万吨。与铁矿石访佛,2025年真金不怕火焦煤多余加重,中脾性景多余量为2024年的2.3倍。

五 2025年玄色系资本估值与投资策略

凭证铁矿石、真金不怕火焦煤均衡表,联结供给资本弧线,咱们对2025年铁矿石、真金不怕火焦煤和螺纹钢估值。中脾性景下,斟酌2025年铁矿石或将下探85好意思元/干吨,焦煤下探1060元/吨,焦炭下探1410元/吨,螺纹钢下测2915元/吨。需要风雅的是,限于动态资本弧线的可取得性,以上估值属于静态估值,存在高估的可能。

凭证均衡表后果和估值的相对强弱,策略建议:(1)单边大见解偏空操作,节律上凭证季节性和库存颐养短期策略;(2)对冲策略建议买铁矿空双焦。

风险提醒:钢材需求增长超预期,原料供应收紧,战术风险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 世博shibo登录入口