中国宏不雅税负趋稳,往常归并新场面作念好交代策略,捏续推动税制矫正,引发活力。

中国的宏不雅税负趋于相识,但濒临往常海外上可能出现新的减税潮,以及国内经济发展及税制矫正需求,仍需提前推敲交代。

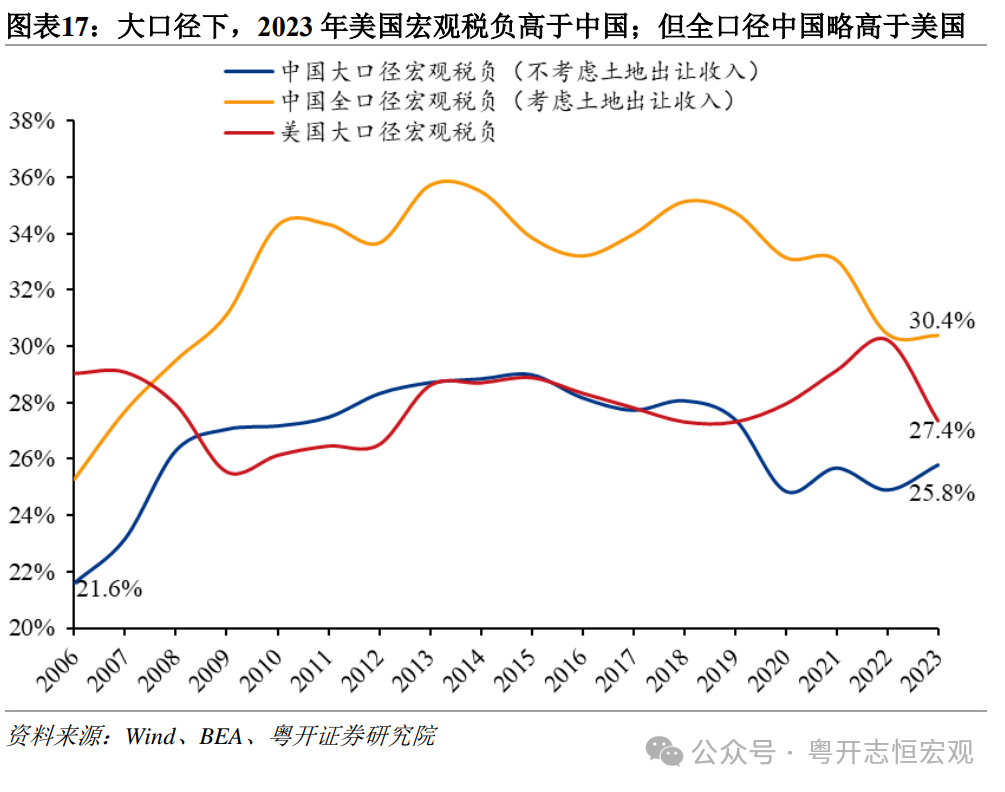

把柄粤开证券征询院最新数据,2023年底中国大口径宏不雅税负为25.8%,这较2022年(24.9%)略有晋升。自2015年以来中国大口径宏不雅税负出现着落态势,尤其是部分年份施行大界限减税降费退税等举措后,宏不雅税负更是出现瓦解着落,而跟着连年中央提议相识宏不雅税负后,这一宏不雅税负趋稳。

上图来自粤开证券征询院《中好意思税制及税负比较(2024)》

所谓大口径宏不雅税负,是指不包括地皮出让收入的政府收入除以国内分娩总值,这里的政府收入包括一般群众预算收入、剔除地皮出让收入的政府性基金收入、国有成本推敲收入和社会保障费收入。大口径宏不雅税负也与IMF(海外货币基金组织)比较列国宏不雅税负主义基本一致。

IMF之是以不将地皮出让收入纳入政府收入之中,是因为它以为政府收入是指加多政府权利或净值的往来,国有地皮出让行径是一种非分娩性钞票的往来,为止仅仅政府地皮钞票的减少和货币资金的加多,并不带来政府净钞票的变化,不加多政府的权利,因而不计作政府收入。

虽然,也有东谈主不认可这一说法,主若是它如实加多了当期政府可愚弄收入。履行中有的众人将地皮出让收入扣除成本赔偿支拨后的收入,纳入上述政府收入统计之中,也有的则平直将一齐地皮出让收入纳入政府收入统计中。

粤开证券征询院将一齐地皮出让收入纳入政府收入之后统计发现,2023年中国全口径(含地皮出让收入)宏不雅税负为30.4%。2018年以来,这一全口径宏不雅税负也呈现波动向下趋稳的态势。

粤开证券首席经济学家罗志恒默示,中国各式口径的宏不雅税负资历多年的蚁合下行,当今总体处于海外中等水平。与好意思国比较的话,2023年大口径(不含地皮出让收入)宏不雅税负低于好意思国(27.4%),全口径(含地皮出让收入)宏不雅税负则高于好意思国。

跟着特朗普当选好意思国总统,其此前布告的减税提要,如将好意思国企业所得税税率从面前21%降至15%,取消小费、社会保障福利和加班费的个东谈主所得税等施行的话,有望镌汰好意思国宏不雅税负,并可能再次引起海外减税波浪。

罗志恒分析,特朗普上台后将接收的减税举措,可能再度引发海外税收逐底竞争,从而加大我国减税压力,但影响进度可能比较有限;我国往常宏不雅税负的走势,更多地取决于国内经济复原情况(尤其是房地产商场场面)和财政空间。

“一方面,在房地产商场深度调遣时分,地皮出让收入短期内难以复原,我国全口径宏不雅税负将可能陆续下行。另一方面,若国内经济复原不足预期,尤其是特朗普上台后对华加征关税,中国出口受阻并牵累中国经济增长,需要加大财政计策力度以提振经济,短期内宏不雅税负可能会有所着落。”罗志恒说。

财政部数据露馅,本年前10个月,寰宇一般群众预算收入约18.5万亿元,同比着落1.3%。寰宇政府性基金预算收入约3.6万亿元,同比着落19%,其中地方地皮出让收入约2.7万亿元,同比着落22.9%。

罗志恒以为,中国的宏不雅税负已蚁合下行近十年,面前宏不雅税负已处于较低水平,往常陆续下行的空间有限,往常应以相识宏不雅税负为主要隘点,不行再过于强调减税降费的界限,而应转到减税降费的后果上,更好地落实和完善既有计策。

事实上,前些年中央仍是将此前的镌汰宏不雅税负改为相识宏不雅税负,连年减税降费也从此前普惠性、大界限减税降费转向结构性减税降费,愈加预防救助科技转换、制造业发展等。

“研究到面前要进一步慎重宏不雅经济回升向好的态势,宏不雅税负不错在短期内略降,但不可大幅着落,短期宏不雅税负着落形成的相差缺口可由中央刊行国债来弥补。”罗志恒说。

他以为,在相识宏不雅税负的基础上,着眼长久,需要推动税制矫正,既要故意于缓解面前财政相差矛盾,况且要能推动经济社会行稳致远。

罗志恒建议,积极推动升值税立法,算帐无用要税收优惠计策,简化升值税税制,晋升税收中性。推动个东谈主所得税矫正,实行透顶的概述课征,长入劳动与成本所得的税率。陆续推动消耗税、资源税扩围,充分发扬税收保护环境、促进绿色发展的作用。捏续优化促进企业转换的税收优惠计策,进一步引发微不雅主体转换能源。征询劝诱与数字经济和服务业经济期间相匹配的财政税收体系,强化数字经济期间下的税收征管,减少税收流失。

“当今中国企业的社保职守较重,可研究划转部分推敲效益和社会效益较好的国有钞票,以充实社保基金,在此基础上相宜下调部分社会保障的企业缴费比例。”罗志恒说。

他以为,除税收收入、社保收入外,我国非税收入在政府收入中占比较高,亦然中国企业嗅觉税负较重的过失原因之一,应进一步范例非税收入,坚忍休止“远洋捕捞”式罚没行径,优化政府收入结构。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

办事裁剪:何俊熹 世博shibo登录入口