紧迫信息点评世博体育app下载

1、中共中央政事局召开会议,分析盘问2025年经济职责。会议以为,本年经济运行总体沉着、稳中有进,全年经济社会发展主要方向任务将奏凯完成。会议强调,作念好来岁经济职责,要实行愈加积极有为的宏不雅策略,稳住楼市股市,谨防化解重心规模风险和外部冲击。来岁要实行愈加积极的财政策略和抑制宽松的货币策略,加强超成例逆周期调遣。要炫耀提振铺张、进步投资效益,全场合扩大国内需求。要以科技翻新引颈新质坐蓐力发展,开拓当代化产业体系。要扩大高水平对外怒放,稳外贸、稳外资。要加大保障和改善民生力度,增强东说念主民环球获取感幸福感安全感。

2、12月12日,东说念主力资源社会保障部等五部门议论发布《对于全面实行个东说念主待业金轨制的见知》(以下简称《见知》),自2024年12月15日起,在中国境内参加城镇员工基本养老保障不祥城乡住户基本养老保障的服务者,均不错参加个东说念主待业金轨制。除此以外,《见知》优化了居品供给、完善了领取要求,如将特定养老储蓄、指数基金纳入个东说念主待业金居品目次;参加东说念主患紧要疾病、领取逍遥保障金达到一定要求不祥正在领取最低生涯保障金的,也可请求提前领取个东说念主待业金。

3、中央经济职责会议12月11日至12日在北京举行。会议要求,来岁要实行愈加积极的财政策略,进步财政赤字率,确保财政策略抓续使劲、愈加过劲。加多刊行超弥远十分国债,加多地方政府专项债券发应用用,优化财政支拨结构,兜牢下层“三保”底线。要实行抑制宽松的货币策略,应时降准降息,保抓流动性充裕。保抓东说念主民币汇率在合理平衡水平上的基本沉着。探索拓展中央银行宏不雅审慎与金融沉着功能,翻新金融器具,谨防金融市集沉着。炫耀提振铺张、进步投资效益,全场合扩大国内需求。

4、国度统计局发布数据清晰,11月宇宙CPI同比飞腾0.2%,扣除食物和动力价钱的中枢CPI同比陆续回升,PPI同比下降2.5%,相接两个月降幅收窄。

5、据海关统计,本年前11个月我国货品生意收支口总值39.79万亿元,同比增长4.9%。其中,出口23.04万亿元,增长6.7%;入口16.75万亿元,增长2.4%;生意顺差6.29万亿元。11月当月,中国出口同比增5.8%,入口降4.7%,生意顺差6928亿元。

6、好意思国11月未季调CPI同比升2.7%,预期升2.7%,前值升2.6%;季调后CPI环比升0.3%,预期升0.3%,前值升0.2%。未季调中枢CPI同比升3.3%,预期升3.3%,前值升3.3%;季调后中枢CPI环比升0.3%,预期升0.3%,前值升0.3%。

7、央行数据清晰,11月末,M2余额同比增长7.1%,M1余额同比下降3.7%。前11个月,东说念主民币贷款加多17.1万亿元;社会融资规模增量累计为29.4万亿元,比上年同期少4.24万亿元。据央行初步统计,11月新披发企业贷款加权平均利率3.45%,新披发个东说念主住房贷款利率为3.08%,均处于历史低位。

市集影响要素

数据开首:Wind,中加基金;抑制2024年12月13日。

上周央行OMO投放5385亿,同期到期3541亿,预计净投放1844亿。此外,12月MLF到期量为14500亿。

数据开首:Wind,中加基金;抑制2024年12月13日。

坐蓐数据方面,上周高炉开工率下行,同期水泥沥青开工有所回升。

数据开首:Wind,中加基金;抑制2024年12月13日。

地产数据方面,土拍溢价率有所下行,同期商品房成交面积有所回落,地产数据发达欠安。

数据开首:Wind,中加基金;抑制2024年12月13日。

汽车销量方面,24年11月汽车批发及零卖销量同比增速分歧为14.41%及18.62%,汽车销量数据大幅回升。

数据开首:Wind,中加基金;抑制2024年12月13日。

收支口数据方面,上周出口运价上行,同期韩国前旬日出口数据有所回升。

数据开首:Wind,中加基金;抑制2024年12月13日。

价钱数据方面,农居品价钱上周有所回落。其中,生果蔬菜价钱有所上行,同期猪肉价钱升至23.14元。纤维方面价钱有所回暖。此前猪肉价钱抓续回落,对CPI酿成一定压制。

数据开首:Wind,中加基金;抑制2024年12月13日。

PPI影响要素方面,工业品指数上周有所上行,其中油价、铜价、钢价、沥青价钱及MDI价钱有所上升,其余有所回落。

数据开首:Wind,中加基金;抑制2024年12月13日;期货涨跌幅以结算价手脚预计法度。

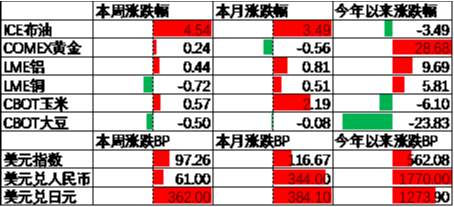

期货价钱方面,上周种种期货价钱大体回升,其中伦铜跌幅最大,石油涨幅最大。ICE布油收于74.35好意思元,涨4.54%,COMEX黄金收于2665.9好意思元,涨0.24%。

上周好意思元指数上行97.26BP,好意思国CPI适应预期配景下好意思元小幅走强。在此配景下东说念主民币上周贬值61个基点,日元贬值362个基点。

市集回来

一、基金市集

数据开首:Wind,中加基金;抑制2024年12月13日。

基金陈诉与刊行方面,上周预计陈诉基金29支,其中普遍羼杂型基金3支,债券类基金(8支)少于股票类基金(17支),FOF基金陈诉1支。刊行一边,上周基金预计刊行321.95亿,其中股票型基金刊行规模有所回升。

二、股票市集

数据开首:Wind,中加基金;抑制2024年12月13日。

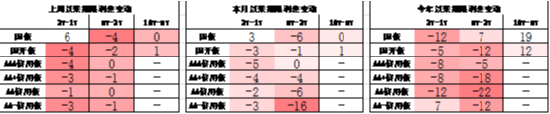

A股发达来看,上周主要板块有所下行,其中科创50跌2.43%,跌幅最大;中证500涨0.15%,涨幅最大。通胀及金融数据清晰内需督察偏弱现象,在此配景下A股出现了一定进程的下行。偏股基金指数涨0.07%。

数据开首:Wind,中加基金;抑制2024年12月13日。

A股各立场指数中,大盘指数跌1.06%,发达最差;绩优股指数涨0.07%,发达最佳。市集立场小盘占优。

数据开首:Wind,中加基金,行业分类为申万一级.时分抑制2024年12月13日。

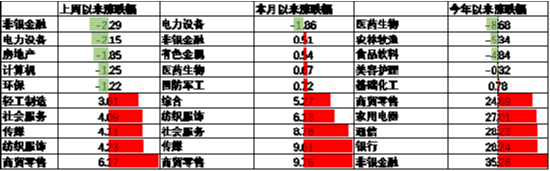

行业方面,上周31个申万一级行业中14个飞腾,17个下降。其中,游资活跃小市值占优配景下商贸零卖、纺织服装、传媒、社会服务及轻工制造等行业涨6.17%至3.61%不等,涨幅最高。另一方面,大市值行业当中非银金融、电力设备及房地产跌2.29%、2.15%及1.85%,跌幅居前。

数据开首:Wind,中加基金;抑制2024年12月13日。

港股方面,恒生指数涨0.53%,恒生科技指数涨0.33%。国内策略表述积极配景下港股有所上行。

数据开首:Wind,中加基金;抑制2024年12月13日。

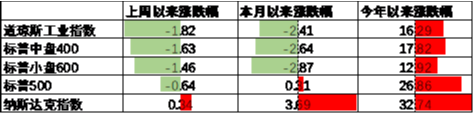

好意思股方面,上周有所下行,其中说念琼斯指数跌1.82%,发达最差;纳斯达克指数涨0.34%,发达最佳。固然通胀数据适应预期但仍督察一定韧性并带动好意思债利率走高,在此配景下好意思股有所下行。需要扎眼的是,此前LEI、铜油比、2Y-10Y好意思债利差等谋划均清晰24年好意思国经济将靠近衰败风险,跟着财报恶化,市集订价已经启动由降息转为衰败。

数据开首:Wind,中加基金;抑制2024年12月13日。

其他国外市集方面,台湾市集跌0.75%,发达最差;韩国市集涨2.73%,发达最佳。新兴市集较发达市集发达占优。

二、债券市集

数据开首:Wind,中加基金;抑制2024年12月13日。

上周货币市集利率有所上行,DR007一月均值升至1.71。资金面较上上周更为病笃。

数据开首:Wind,中加基金,时分抑制2024年12月13日。

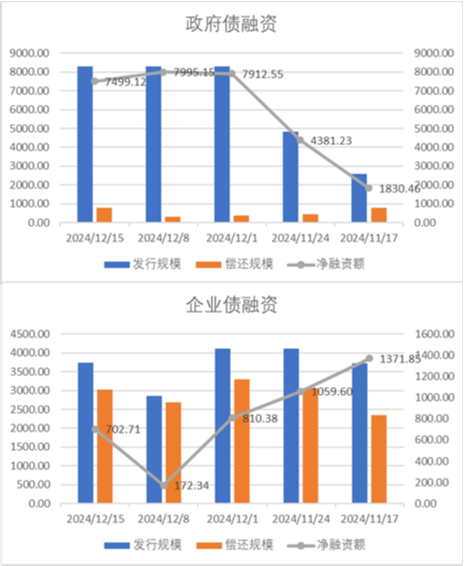

债券融资方面,上周政府债净融资额7499.12亿,督察大额净刊行;企业债净融资额702.71亿,较此前有所回升。12月政府债督察大额净刊行,预测对社融中债券分项提供一定扶持。

数据开首:Wind,中加基金,时分抑制2024年12月13日;分位数为当年5年分位数。

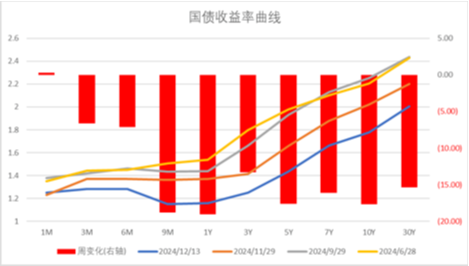

债券市集方面,上周主要债券中,信用债利率长端下行大于短端,部分3Y及5Y券种下行11BP,下行幅度最大。同期利率债举座下行,其中1Y国债、5Y及10Y国开债下行19BP,下行幅度最大。一方面,通胀及金融数据不足预期清晰内需督察偏弱,同期政事局会议提议货币抑制宽松使得资金面保抓乐不雅,在此配景下债市收益率有所下行。往后看,跟着策略出现了一定进程的转向,市集启动订价经济复苏,后续债市走势仍取决于策略骨子完了。

数据开首:Wind,中加基金;抑制2024年12月13日;分位数为当年5年分位数。

期限利差方面,上周利差大体收窄,30年国债利率降至2.00,大部分券种期限利差督察较低分位数区间。

数据开首:Wind,中加基金,抑制2024年12月13日;信用利差为信用债与议论期限国开债之间的利差;分位数为当年5年分位数。

信用利差方面,上周利率债下行幅度更大使得利差走阔。历史来看,大部分信用债利差分位数参加偏低区间。

数据开首:Wind,中加基金;抑制2024年12月13日。

同行存片面,上周刊行利率大体下行,其中刊行规模最多的1Y股份银行下行3BP,为1.71%;6M城商行下行3BP,为1.80%。

数据开首:Wind,中加基金;抑制2024年12月13日。

好意思债方面,上周利率举座上行,其中20Y及30Y上行27BP,上行幅度最大;3M下行8BP,下行幅度最大。固然CPI数据适应预期,但仍然督察一定韧性,在此配景下好意思债利率有所上行。同期,跟着好意思联储认真开启降息,后续热心国际政事环境扰动下好意思国经济能否沉着落地。

钞票成就不雅点

年底紧迫会议召开,好意思国CPI适应预期

上周,国内公布通胀、收支口及金融数据。其中,固然抢出口等要素带动出口数据督察韧性,但社融及通胀数据均不足预期清晰内需督察偏弱现象。同期,政事局会议及经济职责会议召开,对后续策略的表述极为积极,市集预期增量策略尤其是货币策略将进一步发力,有望带动住户信心回升及经济企稳。不外这还是由需要一定时分,本领宏不雅数据仍会靠近一定波动。国外方面,11月通胀数据适应预期,其中中枢通胀数据相接三个月督察在3.3%,清晰通胀进一步下行存在一定的压力。降息预期方面,跟着12月FOMC的控制,现在市集预期好意思联储将于12月降息25BP的概率为81.24%,而降息50BP的概率为18.76%,同期中性预期24年进行0.9次降息操作,较上上周抓平。

数据开首:Wind,中加基金;抑制2024年12月13日。

股票市集不雅点

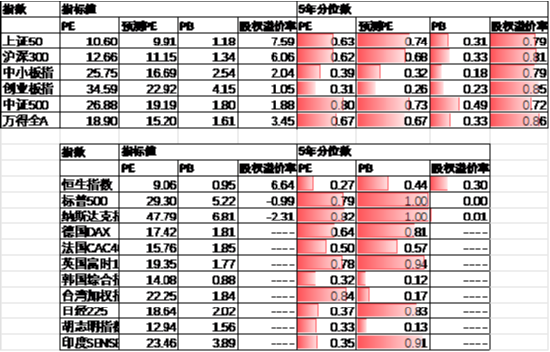

五年分位数角度,现在A股估值处于偏低水平。

近期万得全A预测PE15.20倍,处于67%分位水平,股权溢价率3.45%,处于86%分位水平。A股大幅回升后估值再行回到中性区间。

数据开首:Wind,中加基金;抑制2024年12月13日。

分行业看,预测PE约半数行业高于当年5年估值中位数,PB方面约四分之一改行高于当年5年估值中位数,电子、预计机、军工估值相对较高。

数据开首:Wind,中加基金;抑制2024年12月13日;分位数为当年5年。

往后看,跟着策略密集出台,顺周期板块相对占优,成就方朝上热心:

1、存量房贷利率下调、个税减免等策略利好的内需相干板块。

2、特朗普来回利好的自主可控、军工、电子等相干主题。

债券市集不雅点

数据开首:Wind,中加基金;抑制2024年12月13日。

中短期看,策略密集出台后市集风险偏好回暖,资金流出债市。固然策略骨子完了有待不雅察但由于汇率压力缓解策略空间加大,现阶段复苏逻辑无法证伪,债市仍靠近一定波动,建议短期以风险侧目策略为主。

风险辅导:本材料的信息均开首于已公开的贵寓,对信息的准确性、完好性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司盘问团队不雅点,在职何情况下本文中的信息或抒发的想法并不组成骨子投资完了,也不组成任何对投资东说念主的投资建议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王若云 世博体育app下载